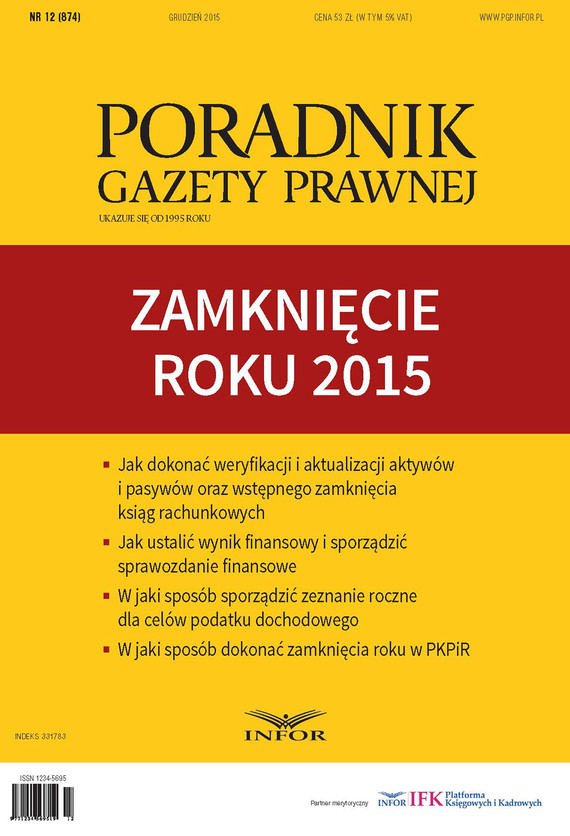

Opis treści

Czynności związane z zamknięciem ksiąg rachunkowych można podzielić na cztery etapy.

Etap I – Sprawdzenie kompletności i poprawności ewidencji księgowej

Etap II - Inwentaryzacja

Etap III – Wycena aktywów i pasywów na dzień bilansowy

Etap IV – Wstępne zamknięcie ksiąg rachunkowych

W publikacji omówiony został etap III i IV dotyczący weryfikacji i aktualizacji aktywów i pasywów (wycena) oraz wstępnego zamknięcia ksiąg rachunkowych.

Ponadto Czytelnik dowie się:

Jak ustalić wynik finansowy i sporządzić sprawozdanie finansowe

W jaki sposób sporządzić zeznanie roczne dla celów podatku dochodowego

W jaki sposób dokonać zamknięcia roku w PKPiR.

„Zamknięcie roku 2015”, INFOR PL SA – jak czytać ebook?

Ebooka „Zamknięcie roku 2015”, tak jak pozostałe książki w formacie elektronicznym przeczytacie w aplikacji mobilnej Woblink na Android lub iOS lub na innym urządzeniu obsługującym format epub lub mobi - czytnik ebooków (Pocketbook, Kindle, inkBook itd.), tablet, komputer etc. Czytaj tak, jak lubisz!

Zanim zdecydujesz się na zakup, możesz również przeczytać u nas darmowy fragment ebooka. A jeśli wolisz słuchać, sprawdź, czy książka jest dostępna w Woblink także jako audiobook (mp3).